退職したら住民税の手続きは必要?時期によって異なる対処方法を解説

「退職するとき、住民税にはどんな手続きが必要なんだろう」と疑問に思っていませんか。

退職後、住民税に関しては自分で役所に行く必要はなく、基本的に会社が手続きをしてくれますよ。

ただし、「1月~5月」に退職するか「6月~12月」に退職するかで、住民税の手続きと支払い方法は異なるのです。

この記事では「退職時期ごとの住民税の手続きや支払い方法」を説明します。

退職前は給料から天引きされている住民税。退職後、その支払いが予想外に負担となる人も多いのです。退職後に必要となるお金として、住民税も頭に入れておきましょう。

退職後に住民税の払い忘れがないよう、手続きの必要性などを把握しておいてくださいね。

住民税の手続きを会社に依頼!退職する月によって手続きが異なる

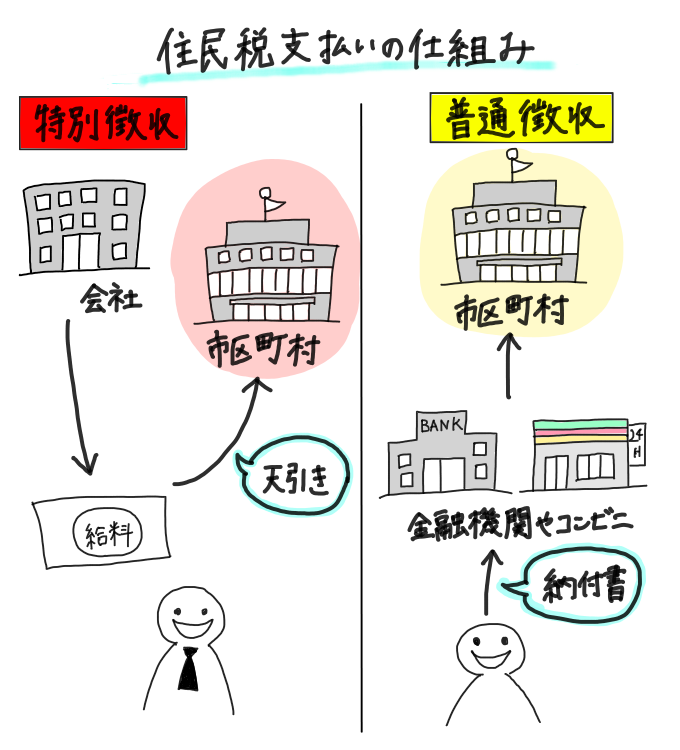

住民税の支払い方法には、次の2通りがあります。

- 給料から天引される「特別徴収」

- 納付書を使って自分で支払い手続きをする「普通徴収」

「特別徴収」で住民税を支払えるのは、会社員のみ。

退職後は「普通徴収」で市区町村に住民税を納めます。

市区町村から送られてくる納付書を持って、銀行やコンビニなどで支払いをすることが可能ですよ。

また、クレジットカードや「ペイジー」を使える自治体も増えてきています。

住民税は、前年の1月から12月までの1年間の所得に対して課される税金。納税は、翌年の6月から翌々年の5月までの間と決まっています。

そのため、退職時期によって次のように異なるのです。

では、それぞれの場合の手続きや支払い方法を見ていきましょう。

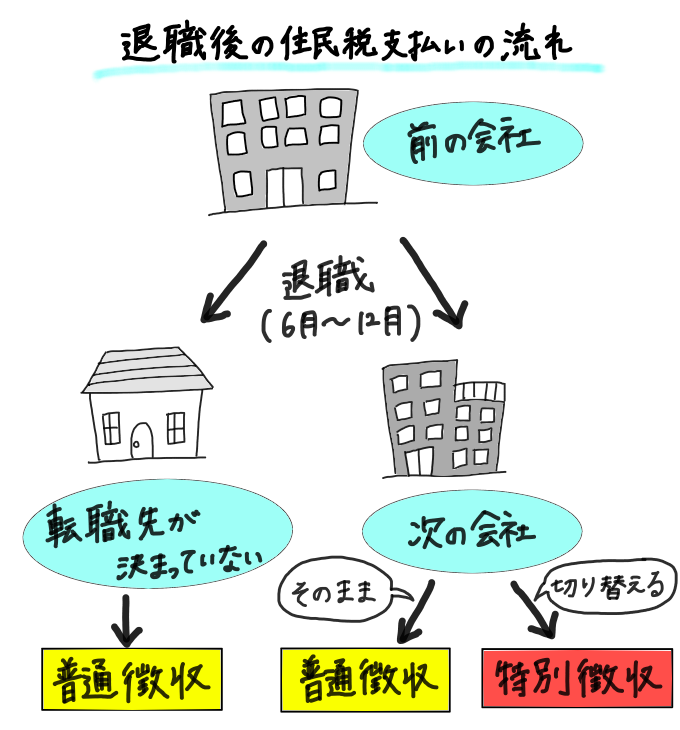

【1月~5月の間に退職する場合】住民税は給与などから一括で天引き

1月1日から5月30日の間に退職する場合、住民税についての手続きは必要ありません。

たとえば2月に退職するとしても、5月までの住民税は退職する月の給与や退職金から天引きして、会社がまとめて支払います。

天引きされる金額がいつもより大きくなるので、最後の給与が思った以上に少なくなることを覚えておきましょうね。

6月以降の住民税の支払いについては、転職先が決まっていなければ、普通徴収で支払いましょう。6月に新たな住民税の納付書が届きます。

6月の時点で次の会社に入社済みの場合は、6月からの住民税を特別徴収で支払えるように手続きをお願いしてくださいね。

退職後自宅に送られてくる納付書を使って、残りの住民税を支払ってくださいね。

【6月~12月の間に退職する場合】特別徴収を継続することも可能

6月から12月までの間に退職する場合、退職後の住民税は会社で特別徴収から普通徴収に切り替えてもらうのが一般的です。

退職の翌月以降は自治体から送られる納付書を利用し、自分で住民税を支払います。

納付書には、1年分を一括で納める「全期分」と、3カ月ごとに支払う「第1~4期分」があります。

一括で払うか分割で払うか、どちらを選んでも支払う金額は同じです。自分の都合の良い方で支払いましょう。

ただし、特別徴収を引き継ぐためには、現職の会社と転職先の会社の両方に届出書の記入を依頼する必要があります。

「転職先を知られたくない」「転職したばかりの会社に頼みづらい」という人は、まずは普通徴収に切り替えましょう。転職した後、再び特別徴収に切り替えてもらってくださいね。

でも残りの住民税がいくらなのか分かりません。

「納付額」の欄に、月々の住民税がいくらなのかが記載されていますよ。

また住民税の残額は「5月までの残り月数×1カ月の支払い額」で計算しても分かります。月々支払っている住民税の金額は、給与明細の「住民税」の欄を見てください。

これまで天引きされていたので気づかなくても、退職後に自分で払うとなると想像以上に負担が大きい場合もあります。

住民税についてよくある疑問3つ!転居や扶養、失業について

「退職後に引越したら、住民税はどうなるの?」や「退職して扶養に入っても、住民税の支払いは必要なの?」など、退職後の住民税について疑問に思う人も多いですよね。

この章では、次のような疑問に答えます。

では、それぞれの答えを見ていきましょう。

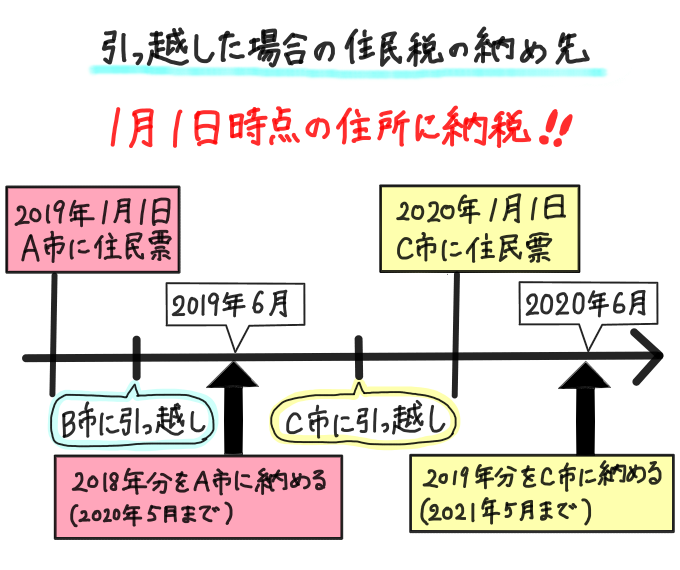

引っ越しに関係なく「1月1日時点での住所」に住民税を支払う

住民税の支払い期間は、6月から翌年の5月までです。

たとえば2月に引っ越したとしても、6月と同年の1月1日に住民票のある市区町村に住民税を納めてください。

住民票を移せば、前住所の自治体から引っ越し先に住民税の納付書が届きます。納付書に書かれている「納付期限」を守りましょう。

住民税の支払い期限をすぎると、延滞金が発生する場合があります。

「もう住んでいないんだから、払わなくていいや」などと、支払いを放置しないでくださいね。

退職して扶養に入っても、前年に収入があれば住民税の支払いは必要

住民税の支払いは、前年度に収入があったすべての人に対する義務です。

退職後に扶養に入ったからと言って、住民税が減額されたり免除されたりすることはありません。

しかし結婚して扶養に入ると、パートナーの住民税に対して控除があります。

退職して収入がなくても、前年に収入があれば住民税を払う必要がある

市区町村によっては、所得が一定以下で今年度の所得見込みが前年より大幅に低い場合などに、住民税の負担が軽くなる「減免」を受けられる場合もあります。

ただし減免の条件については市区町村によって異なるので、役所に問い合わせてみてください。

退職時には、住民税以外にも気になることがたくさんありますよね。

退職時に必要な書類などについては、こちらの記事で確認してください。

失業保険の手続きについて解説した記事もあります。

住民税の手続きは、退職する期間によって異なることを覚えておこう

6月~12月の間に退職する人は、退職直後から納付書を利用して分割や一括で支払いをしましょう。ただし、転職したら再び給料から天引きしてもらうことも可能です。

退職後どんな状況であっても、前年に収入があれば住民税の支払い義務は発生します。

また、残っている住民税のおよその金額を把握しておきましょう。「お金がなくて住民税が支払えない」という状況にならないように、住民税分のお金を確保してくださいね。

退職する際に必要な手続きをきちんと行って、住民税を払い忘れないようにしましょう。

- DODA 第二新卒歓迎!働きながら業界トップレベルの技術を学ぶモノづくりエンジニア募集

- リクナビNEXT 約8割が未経験からのスタート!大手商社でグローバルに活躍できる人材を募集中!

- マイナビ転職 女性の働きやすさ抜群!有給消化率98%の有名メーカーで事務スタッフを募集中

- エン転職 フレックス制で自由な社風!未経験者OK!平日夜・土日面接OK

- @type 残業月20h未満/年休125日/定着率95%【入社祝金アリ】